![6 Ferramentas para Gestão Financeira de Advogados [2026]](https://sandbox-wordpress.juscash.com.br/wp-content/uploads/2023/08/ferramentas-gestao-financeira-advogados.jpg)

Ter um escritório de advocacia é, na prática, ser empreendedor. E todo empreendedor descobre, mais cedo ou mais tarde, que a maior ameaça ao seu negócio não vem do tribunal e, sim, do próprio fluxo de caixa. De acordo com o Sebrae, cerca de 60% das micro e pequenas empresas no Brasil fecham antes de completar 5 anos, e a principal causa apontada é a falta de controle financeiro. Escritórios de advocacia não são exceção a essa estatística.

Para advogados autônomos e pequenos escritórios, dominar as ferramentas para gestão financeira de advogados pode ser a diferença entre um escritório que cresce de forma consistente e um que vive no limite do capital de giro.

Assim, neste guia, você vai encontrar: um comparativo das principais plataformas do mercado, critérios práticos para escolher a ferramenta certa para o seu perfil e estratégias de controle financeiro que vão além do software. Afinal, tecnologia sem processo não resolve o problema.

Por que a gestão financeira é o ponto cego de muitos advogados?

A formação jurídica é rigorosa em Direito Civil, Processual e Constitucional, mas raramente toca em finanças empresariais. Isso cria uma lacuna crítica. Temos advogados altamente capacitados tecnicamente, mas despreparados para gerir a saúde financeira do próprio escritório. Além disso, para planejar o próprio futuro, como ocorre, por exemplo, com a aposentadoria do advogado autônomo, que envolve regras específicas de INSS, PGBL e VGBL frequentemente ignoradas.

O resultado é um padrão recorrente: honorários chegam de forma irregular, as despesas fixas não esperam, e o profissional acaba misturando conta pessoal com conta do escritório, um erro que distorce qualquer análise financeira e dificulta o crescimento sustentável.

Adicione a isso a imprevisibilidade inerente à profissão. Afinal, um processo que deveria ser encerrado em 6 meses pode levar 2 anos. Além disso, créditos judiciais travados e RPVs com data incerta de pagamento. Esse é o cenário real com o qual a maioria dos advogados lida diariamente e sem as ferramentas adequadas para navegá-lo.

Ferramentas para gestão financeira de advogados

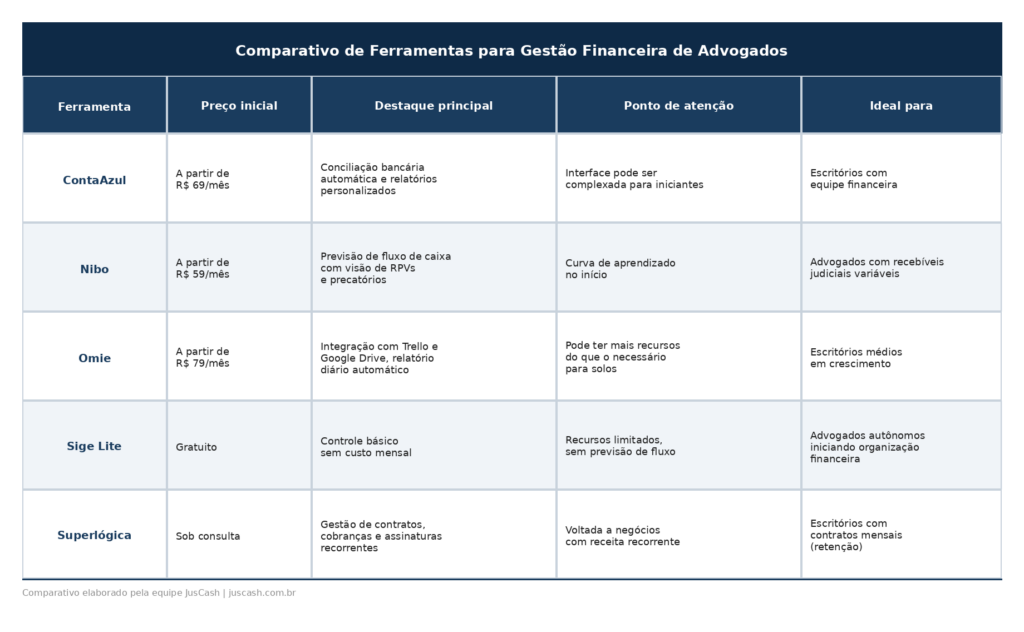

Primeiramente, antes de listar cada ferramenta individualmente, confira o comparativo abaixo. Ele foi estruturado para ajudá-lo a identificar, em menos de 2 minutos, qual opção faz mais sentido para o seu perfil e tamanho de escritório.

ContaAzul: o mais completo para gestão integrada

A ContaAzul é uma das plataformas mais consolidadas para pequenas e médias empresas de serviços no Brasil. Para escritórios de advocacia, seu diferencial está na conciliação bancária automática: o sistema importa automaticamente os extratos do banco e cruza com os lançamentos, eliminando trabalho manual e reduzindo erros.

Seus recursos incluem: controle de contas a pagar e receber, geração de boletos, relatórios financeiros personalizados e dashboard com visão em tempo real do fluxo de caixa. A plataforma funciona 100% em nuvem, o que garante acesso de qualquer dispositivo.

- Ideal para: Escritórios com 2 ou mais profissionais e alguma estrutura administrativa.

Nibo: previsão de caixa orientada a recebíves judiciais

O Nibo se destaca por um recurso especialmente valioso para advogados: a previsão de fluxo de caixa com lançamentos futuros. Isso significa que é possível cadastrar a previsão de recebimento de uma RPV ou de honorários de sucumbência e visualizar o impacto disso no caixa.

Além disso, a plataforma oferece conciliação bancária, emissão de notas fiscais e relatórios de DRE (Demonstrativo de Resultado do Exercício), que permitem entender se o escritório realmente lucrou em determinado período.

- Ideal para: Advogados que trabalham com créditos judiciais variáveis e precisam planejar o caixa com antecedência.

Omie: a plataforma para quem pensa em crescimento

Por outro lado, a Omie é uma solução de gestão empresarial mais ampla, que inclui módulos financeiros, de projetos e de CRM. Para escritórios em expansão, a vantagem é ter todos os processos integrados em uma única plataforma, com relatório financeiro diário automático e integrações com ferramentas como Trello e Google Drive.

A curva de aprendizado pode ser maior, mas o investimento se justifica para escritórios que estão estruturando processos mais robustos de gestão.

- Ideal para: Escritórios médios com equipe e visão de crescimento estruturado.

Sige Lite: a opão gratuita para quem está começando

Para advogados autônomos que estão dando os primeiros passos na organização financeira, o Sige Lite oferece o essencial sem custo mensal: gestão de contas a pagar e receber, emissão de notas fiscais e relatórios básicos.

Ponto de atenção: A versão gratuita tem recursos limitados e não possui previsão de fluxo de caixa ou conciliação bancária. É um ponto de partida, não uma solução definitiva.

- Ideal para: Advogados iniciando a organização financeira com orçamento restrito.

Superlógica: para escritórios com receita recorrente

Por fim, a Superlógica foi projetada para empresas que trabalham com contratos e cobranças recorrentes. Para escritórios que atuam com contratos de honorários mensais (modelo de retenção), a plataforma automatiza cobranças, gestão de contratos e emissão de notas fiscais, reduzindo drasticamente o trabalho administrativo.

Oferece integração com Slack e outras ferramentas de comunicação, o que facilita o alinhamento interno da equipe.

- Ideal para: Escritórios com base de clientes mensais em regime de consultoria jurídica.

Planilha de controle financeiro para advogados: quando vale mais que um software?

Entretanto, antes de contratar qualquer software, considere uma pergunta simples: “o seu escritório já tem uma rotina básica de controle financeiro?“. Se a resposta for não, começar com uma planilha pode ser mais eficiente do que pular diretamente para uma plataforma paga.

Uma planilha de controle financeiro bem estruturada permite:

- Registrar entradas e saídas com categorização por tipo (honorários, despesas operacionais, impostos)

- Visualizar o saldo disponível e o fluxo projetado para os próximos meses

- Separar as finanças do escritório das finanças pessoais desde o início

- Identificar meses de sazonalidade e planejar reservas de caixa

📌 Acesse gratuitamente: Planilha de Controle Financeiro para Escritório de Advocacia pronto para usar!

O problema que nenhum software resolve sozinho: a imprevisibilidade dos honorários

Mesmo com a melhor ferramenta de gestão financeira instalada, um problema estrutural da advocacia permanece: honorários advocatícios, RPVs e precatórios seguem o ritmo do Judiciário, o que pode demorar muito e não acompanha as contas a pagar. Esse descompasso é o que leva muitos escritórios promissores a enfrentar crises de caixa.

Nesse cenário, a antecipação de honorários advocatícios se torna uma estratégia financeira, não apenas uma solução de emergência. Ao antecipar valores que o advogado já conquistou juridicamente, é possível:

- Honrar compromissos financeiros sem comprometer a qualidade do trabalho

- Investir na estrutura do escritório sem depender de crédito bancário

- Planejar o crescimento com base em receita real, não em expectativa

Confira outros conteúdos para entender como funciona a antecipação de honorários advocatícios e quando vale a pena optar pela cessão de crédito judicial.

Perguntas frequentes sobre gestão financeira na advocacia

O primeiro passo é abrir uma conta bancária exclusiva para o escritório. Em seguida, defina um pró-labore fixo mensal, ou seja, o valor que você retira do escritório para uso pessoal, e registre essa saída como qualquer outra despesa operacional.

Fluxo de caixa é o registro de todas as entradas e saídas financeiras do escritório em um determinado período. Para advogados, ele é especialmente importante porque revela se o escritório tem liquidez corrente suficiente para honrar seus compromissos mesmo nos meses de baixo recebimento de honorários.

A antecipação de honorários transforma recebíveis futuros em capital disponível imediato. Isso permite que o advogado mantenha o fluxo de caixa positivo sem recorrer a empréstimos bancários com juros elevados, preservando a saúde financeira do escritório a longo prazo.

Os preços variam de R$ 0 (Sige Lite) a R$ 79/mês ou mais (Omie), com opções intermediárias entre R$ 59 e R$ 69/mês (Nibo e ContaAzul). O investimento se paga rapidamente quando o controle financeiro evita perdas por desorganização ou pagamento de juros desnecessários.

Gestão Financeira é o que mantém seu escritório em pé

As ferramentas para gestão financeira de advogados apresentadas neste guia cobrem desde o advogado autônomo que está dando os primeiros passos até o escritório estruturado com equipe e clientes recorrentes.

A escolha da ferramenta certa começa com questionamentos, como “qual é o tamanho real do seu escritório hoje?” e “qual é o seu maior desafio financeiro: organização básica, previsibilidade de caixa ou gestão de contratos?”. Responda essas perguntas antes de assinar qualquer plano.

Por fim, lembre-se que mesmo o melhor software não resolve o problema mais específico da advocacia que é a imprevisibilidade dos honorários. Para isso, estratégias como a antecipação de recebíveis podem ser o complemento que falta na sua gestão financeira.