Você sabia que muitos advogados pagam mais impostos do que o necessário por pura falta de planejamento? Afinal, com as recentes mudanças na tabela de isenção e as novas regras para 2026, declarar seus honorários corretamente deixou de ser apenas uma obrigação e se tornou uma estratégia de sobrevivência financeira.

Dominar a tributação na advocacia é o primeiro passo para garantir que o fruto do seu trabalho não seja consumido por uma carga tributária desnecessária. Sendo assim, no nosso guia, abordamos os pontos críticos que todo profissional do Direito precisa conhecer:

As regras de isenção: entenda como o novo teto impacta sua declaração.

Pessoa Física ou Jurídica?: analisamos qual o modelo de atuação mais vantajoso para o seu nível de faturamento.

Livro Caixa e Deduções: Saiba exatamente quais despesas do escritório podem ser abatidas para reduzir o imposto a pagar.

Distribuição de Lucros e Dividendos:Como declarar os ganhos da sua sociedade de advogados sem erros.

Por que advogados precisam de um planejamento tributário específico?

A atuação jurídica possui particularidades que o regime geral de tributação muitas vezes não detalha. Por exemplo, recebimentos de honorários sucumbenciais, alvarás judiciais e a divisão de despesas em escritórios exigem uma atenção redobrada. Por isso, a época da Declaração de Imposto de Renda é um desafio para advogados.

Primeiramente, se você recebeu rendimentos tributáveis acima de R$ 35.584,00 no ano-calendário de 2025, você está obrigado a declarar em 2026. Mas estar obrigado não significa que você precise pagar o valor máximo.

Dica de Especialista:O uso estratégico do Livro Caixa para advogados autônomos pode reduzir a base de cálculo do imposto de forma significativa, desde que as despesas sejam estritamente necessárias à atividade profissional. Baixe o Ebook gratuito para ver o que é dedutível.

Perguntas Frequentes (FAQ sobre IR na Advocacia)

Advogado autônomo pode deduzir aluguel e funcionários?

Sim, através do Livro Caixa, é possível deduzir despesas essenciais para a manutenção do escritório e da atividade profissional.

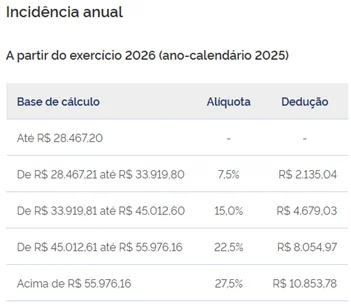

Qual o limite de isenção para a declaração de 2026?

Para a Declaração de IRPF 2026 (ano-calendário 2025) aplica-se a Tabela de IRPF abaixo. A nova Tabela de IRPF, com a isenção até o valor de R$ 5.000,00 mensais (ou R$ 60.000,00 anuais em rendimentos tributáveis) entrou em vigor em 2026, desta forma irá refletir somente na próxima Declaração de IRPF.

Recebi um alvará judicial, como devo declarar?

Rendimentos recebidos acumuladamente (RRA) têm uma forma de tributação específica que pode ser muito vantajosa se declarada no campo correto.

Vale mais a pena declarar como Pessoa Física ou abrir uma Sociedade Unipessoal de Advocacia?

Esta é a dúvida mais comum. No regime de Pessoa Física, as alíquotas podem chegar a 27,5%. Já na Sociedade Unipessoal (PJ), enquadrada no Simples Nacional, a tributação pode começar em 4,5%. No guia, apresentamos uma tabela comparativa para ajudar você a identificar o “ponto de virada” onde a abertura de um CNPJ se torna indispensável para economizar impostos.

Como declarar honorários recebidos com retenção de imposto na fonte (DIRF)?

Muitos advogados erram ao não cruzar os dados da fonte pagadora (como tribunais ou empresas clientes) com sua própria declaração. Se houve retenção, esse valor deve ser informado exatamente como consta no Informe de Rendimentos para que você possa compensar o imposto já pago ou aumentar sua restituição.

Transforme sua obrigação fiscal em economia real

Não deixe sua declaração para a última hora. A falta de organização é a maior causa de multas e retenções na Receita Federal para profissionais liberais.

O guia é um oferecimento da JusCash, especialista em antecipação de honorários, e da Contplan, referência em contabilidade para advogados. Unimos tecnologia financeira e expertise contábil para proteger o seu patrimônio. Baixe o seu Guia Completo e não tenha dores de cabeça para fazer a Declaração de IR em 2026!

Descubra como declarar honorários advocatícios no Imposto de Renda 2026 com este passo a passo completo: de honorários contratuais a sucumbenciais, de clientes PJ a PF e ainda como o cliente deve declarar o que pagou ao advogado.

Declarar honorários advocatícios no Imposto de Renda é uma das etapas que mais gera dúvidas entre advogados autônomos, sócios de escritórios e seus clientes. Isso porque a forma de lançamento muda conforme o tipo de honorário, a natureza da fonte pagadora e o regime de recebimento. Além disso, um lançamento errado pode levar seu CPF direto para a malha fina da Receita Federal.

Por isso, neste guia atualizado para a DIRPF 2026, você encontra o caminho certo para cada situação: honorários contratuais, de sucumbência, dividendos de escritório e honorários pagos pelo cliente. Ainda mais, se quiser entender a fundo como funciona a tributação mensal do advogado autônomo, confira nosso guia completo sobre Imposto de Renda, Carnê-Leão e mais.

O que Mudou para Advogados no IR 2026?

Primeiramente, um alerta importante: a Lei 15.270/2025, vigente desde janeiro de 2026, alterou a tabela progressiva do IRPF e introduziu isenção total para rendimentos de até R$ 5.000,00 por mês, com redução progressiva até R$ 7.350,00/mês.

Na prática, isso significa que:

Advogados que recebem até R$ 5.000/mês de pessoas físicas, em 2026, podem não ter Carnê-Leão devido, mas ainda vão precisar registrar e declarar os rendimentos.

Quem recebe acima desse limite deve continuar recolhendo o Carnê-Leão mensalmente via DARF (código 0190).

⚠️ Atenção: As regras tributárias mudam semppre. Sempre valide os limites e alíquotas vigentes com um contador especializado no setor jurídico antes de fechar sua declaração.

Como declarar honorários no Imposto de Renda?

A regra fundamental é que a ficha de declaração correta depende de quem pagou os honorários. Veja cada cenário abaixo.

Honorários recebidos de Pessoa Jurídica (PJ)

Se você recebeu honorários contratuais ou sucumbenciais de uma empresa, banco, escritório contratante ou pelo próprio Tribunal, os rendimentos devem ser lançados na ficha como:

📂 Rendimentos Tributáveis Recebidos de Pessoa Jurídica

Nesse caso, a fonte pagadora (empresa ou escritório contratante) já retém o Imposto de Renda na fonte (IRRF) e deve disponibilizar um informe de rendimentos ao advogado até o último dia útil de fevereiro do ano seguinte.

Para isso, na ficha de declaração de rendimentos, basta:

Clique em “Novo” na ficha de Rendimentos Tributáveis de PJ;

Informe os dados da fonte pagadora (CNPJ e razão social);

Lance o valor bruto dos rendimentos recebidos no ano;

Informe a contribuição previdenciária oficial, se houver;

Informe o imposto retido na fonte (IRRF), conforme o informe de rendimentos;

Se houver 13º salário (no caso de advogado empregado), preencha os campos correspondentes.

Honorários recebidos de Pessoa Física (PF)

Quando o pagamento vem diretamente de clientes pessoas físicas, os valores são tributados pela tabela progressiva do IRPF, mas não são retidos na fonte automaticamente. Por isso, o próprio advogado é responsável pelo recolhimento mensal via Carnê-Leão.

📂 Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior

Atenção ao Carnê-Leão:

O Carnê-Leão é obrigatório sempre que o rendimento mensal recebido de pessoas físicas superar o limite de isenção vigente naquele mês (consulte a tabela progressiva atualizada da Receita Federal para o ano em questão).

Acesse a aba “Rendimentos do Trabalho Não Assalariado”;

Importe os dados do sistema do Carnê-Leão (o próprio programa IRPF faz a importação automática via e-CAC) ou preencha manualmente;

Informe o CPF do pagador e o valor recebido mês a mês;

Preencha a coluna Livro-Caixa com as despesas dedutíveis relacionadas ao exercício da profissão (aluguel do escritório, material de expediente, anuidade da OAB, salários de funcionários, etc.);

Preencha a coluna DARF pago (código 0190) com os valores de Carnê-Leão já recolhidos mensalmente.

💡 Importante: Você não pagará esse imposto novamente. O lançamento na declaração anual serve apenas para reconciliar os dados já recolhidos com a Receita Federal. O sistema calcula automaticamente se há imposto a pagar ou restituição a receber.

Dividendos Recebidos por Sócio de Escritório

Se você é sócio de um escritório de advocacia constituído como Pessoa Jurídica e recebeu dividendos da sociedade, esses valores são isentos de IR para o sócio (a tributação ocorre na pessoa jurídica).

📂 Rendimentos Isentos e Não Tributáveis

Como preencher:

Clique em “Novo”;

Selecione o código 09 — “Lucros e dividendos recebidos” (verifique o código vigente no programa da Receita no ano de sua declaração);

Informe o beneficiário (titular ou dependente);

Preencha o CNPJ e o nome do escritório (fonte pagadora);

Informe o valor total dos dividendos recebidos no ano.

⚠️ Atenção: O escritório deve ter declarado e pago corretamente os tributos da PJ. A distribuição de dividendos só é isenta quando há lucro contábil real apurado.

Como declarar honorários de sucumbência no Imposto de Renda?

Os honorários sucumbenciais são aqueles que a parte perdedora de uma ação judicial deve pagar ao advogado da parte vencedora, conforme o Código de Processo Civil e o Estatuto da OAB. Um ponto que confunde muitos profissionais: a fonte pagadora não é o seu cliente, e sim a parte derrotada no processo.

A forma de declarar varia conforme quem pagou e como você os recebeu.

Honorários Sucumbenciais Recebidos pelo Escritório (PJ)

Se os honorários sucumbenciais entraram no caixa do escritório como Pessoa Jurídica, eles seguem a regra dos dividendos para o advogado sócio.

📂 Rendimentos Isentos e Não Tributáveis

Assim, como preencher:

Clique em “Novo”;

Selecione o código correspondente a lucros e dividendos (verifique o código vigente);

Informe o CNPJ e o nome da fonte pagadora — que é a parte derrotada no processo;

Preencha a descrição e o valor recebido no ano.

Honorários Sucumbenciais Recebidos de Pessoa Jurídica (diretamente ao advogado)

Por outro lado, se a parte perdedora é uma empresa (banco, seguradora, empresa privada) e pagou os honorários sucumbenciais diretamente a você como advogado autônomo, declare na:

📂 Rendimentos Tributáveis Recebidos de Pessoa Jurídica

A empresa pagadora deverá ter retido o IRRF e disponibilizado um informe de rendimentos. Use esse documento para preencher os campos de rendimentos e imposto retido.

Honorários Sucumbenciais Recebidos de Pessoa Física

Quando a parte perdedora é uma pessoa física, o procedimento depende do valor recebido em cada mês, ou seja:

Se o valor superar o limite de isenção mensal vigente: o advogado deve recolher o Carnê-Leão (DARF código 0190) até o último dia útil do mês seguinte e informar tudo na declaração anual.

Se o valor não superar o limite de isenção mensal vigente: não há Carnê-Leão a recolher, mas os valores devem ser lançados na ficha de Rendimentos Tributáveis de Pessoa Física e do Exterior.

Honorários Sucumbenciais Acumulados (RRA)

Sobretudo, um erro muito comum e caro acontece quando o advogado recebe honorários sucumbenciais referentes a vários meses ou anos de uma só vez (comum em causas trabalhistas e previdenciárias). Se você lançar esse montante como rendimento comum do mês, a alíquota de 27,5% incidirá sobre o valor total, gerando um imposto distorcido e injusto.

Para estes casos, existe o RRA (Rendimentos Recebidos Acumuladamente). O cálculo é feito com base no número de meses a que o valor se refere, aplicando a tabela progressiva de forma diluída. O imposto é calculado exclusivamente na fonte, com a opção de declaração ajustada.

Como o Cliente deve declarar os Honorários Pagos ao Advogado?

Por fim, os honorários que o cliente pagou ao advogado também devem ser informados na declaração de IR do lado do cliente. Se houver Nota Fiscal ou recibo que comprove o pagamento, o valor deve ser lançado em:

📂 Pagamentos Efetuados

Como preencher:

Acesse a ficha “Pagamentos Efetuados”;

Selecione o código correto:

Código 60: Ações judiciais não trabalhistas (indenizações, cíveis, tributárias, etc.)

Código 61: Ações trabalhistas

Informe o nome e o CPF do advogado (ou CNPJ do escritório);

Preencha o valor total dos honorários e despesas judiciais pagos.

Atenção à proporcionalização:

Quando a ação gerou rendimentos de naturezas diferentes, os honorários pagos devem ser distribuídos proporcionalmente entre:

Rendimentos tributáveis;

Rendimentos sujeitos à tributação exclusiva/definitiva;

Rendimentos isentos e não tributáveis.

Por exemplo, se um cliente recebeu R$ 200.000 em uma ação cível, sendo R$ 120.000 de rendimentos tributáveis e R$ 80.000 de indenização (isenta). Ele pagou R$ 60.000 de honorários ao advogado. Nesse caso, apenas a proporção dos honorários relativa aos rendimentos tributáveis pode ser deduzida como pagamento efetuado. Para casos com múltiplas naturezas de rendimento, especialmente em ações trabalhistas, o suporte de um contador é essencial.

Em ações trabalhistas, a proporcionalização pode ser complexa. Por isso, conte com o apoio de um contador especializado no setor jurídico para não pagar mais imposto do que deve, nem menos do que é obrigatório.

Em conclusão, declarar honorários advocatícios no Imposto de Renda exige atenção às especificidades de cada tipo de rendimento, ou seja, quem pagou, como pagou, etc.

Use este conteúdo sempre como referência, mas lembre-se: a situação de cada advogado é única. Rendimentos acumulados, diferentes perfis de clientes e a combinação entre atividade autônoma e sócio de escritório criam cenários específicos que merecem análise individualizada.

Declarar o Imposto de Renda corretamente é uma das obrigações mais críticas para advogados autônomos e uma das mais negligenciadas. Entenda as regras do Carnê-Leão, como reduzir legalmente o imposto devido e quais erros podem levar seu CPF à malha fina.

Entre o cumprimento de prazos processuais e a gestão do escritório, é comum que a organização fiscal fique em segundo plano. No entanto, para o advogado autônomo ou profissional liberal, adiar esse cuidado tem um custo alto.

Na prática, a declaração de Imposto de Renda vai muito além do ajuste anual – em 2026, com prazo até 29 de maio. Existe a obrigatoriedade mensal do Carnê-Leão, o cruzamento de dados bancários pela Receita Federal e a necessidade de uma escrituração rigorosa no Livro-Caixa para garantir deduções legais. Ignorar esses detalhes não apenas aumenta sua carga tributária, como coloca seu CPF no radar da malha fina.

Por isso, neste guia consolidamos os pontos essenciais para você organizar sua vida fiscal: do recolhimento mensal obrigatório às estratégias para reduzir o valor devido de forma legal.

💡 Dica de Especialista: Se você busca um passo a passo técnico e detalhes avançados sobre planejamento tributário, preparamos um ebook gratuito em parceria com a Contplan Contabilidade. Aproveite e tenha o material sempre em mãos!

O Advogado como Pessoa Física: como funciona a tributação?

Para o advogado que atua de forma autônoma ou como profissional liberal, a regra de tributação segue a Tabela Progressiva da Receita Federal. Assim, significa que quanto maior o seu rendimento mensal, maior será a alíquota aplicada, podendo chegar a 27,5%.

Atenção: A partir de janeiro de 2026, a Lei 15.270/2025 introduziu isenção total do IR para quem recebe até R$ 5.000,00/mês e redutores progressivos até R$ 7.350,00/mês. Ou seja, advogados nessa faixa de rendimento devem considerar esse novo cenário no seu planejamento tributário.

Em primeiro lugar, existem duas frentes principais que o profissional jurídico precisa monitorar:

Rendimentos de Pessoa Física (PF): São os honorários recebidos diretamente de clientes (particulares). Sobre esses valores, o imposto deve ser apurado mensalmente via Carnê-Leão.

Rendimentos de Pessoa Jurídica (PJ): São honorários de sucumbência ou contratuais pagos por empresas, bancos ou pelo próprio Tribunal. Aqui, a fonte pagadora geralmente retém o imposto na fonte (IRRF), mas o advogado precisa informar esses valores na declaração anual para evitar duplicidade ou omissão.

A armadilha da Alíquota Máxima

No entanto, muitos advogados cometem o erro de somar todos os seus ganhos apenas no ajuste anual. O problema é que se você teve um mês de alta performance com honorários vultosos, a mordida do leão na Pessoa Física será de quase um terço do seu ganho.

Importante: A Receita Federal cruza os dados bancários com as declarações de clientes e empresas. Qualquer divergência entre o que você recebeu e o que foi declarado (ou retido na fonte) pode levar à malha fina. Em outras palavras, a omissão, mesmo que involuntária, tem consequências diretas.

Carnê-Leão: o recolhimento mensal obrigatório

Muitos advogados acreditam que a prestação de contas com o Fisco acontece apenas uma vez por ano, na Declaração de Ajuste Anual — que em 2026 deve ser entregue entre 23 de março e 29 de maio. No entanto, para quem atua como autônomo e recebe honorários de pessoas físicas, existe uma obrigação mensal indispensável: o Carnê-Leão.

Diferente do imposto retido na fonte por empresas, no Carnê-Leão é o próprio advogado quem deve calcular e recolher o imposto sobre seus rendimentos.

Quem está obrigado a declarar?

O Carnê-Leão é obrigatório para todo advogado que recebe rendimentos acima do limite de isenção. Entre as fontes que ativam essa obrigação estão:

Pessoas Físicas: Honorários contratuais de clientes diretos.

Exterior: Pagamentos recebidos de clientes ou plataformas fora do Brasil.

Pensão Alimentícia e Aluguéis: Caso o profissional possua outras fontes de renda como indivíduo.

Vale lembrar que, para o ano-calendário de 2025, está obrigado a entregar a DIRPF todo advogado que recebeu rendimentos tributáveis acima de R$ 35.584,00.

Livro-Caixa e como pagar menos imposto

Apesar disso, existe uma grande vantagem do Carnê-Leão, que a maioria dos advogados perde dinheiro por desconhecimento, que é a possibilidade de escriturar o Livro-Caixa.

Diferente do modelo simplificado da declaração anual, no Carnê-Leão mensal você pode deduzir despesas essenciais para a manutenção do seu exercício profissional. Como resultado, ao abater esses custos, a base de cálculo do imposto diminui, resultando em um DARF menor.

O que você pode deduzir no Livro-Caixa:

Aluguel e Condomínio: Do escritório ou espaço de coworking.

Contas de Consumo: Água, luz, telefone e internet do ambiente de trabalho.

Material de Expediente: Papelaria, toners e insumos básicos.

Encargos Sociais: Salários e encargos de funcionários (secretárias, auxiliares).

Marketing e Livros: Gastos com publicidade legal e literatura técnica.

Anuidade da OAB: Valor proporcional ou integral das taxas do conselho.

Atenção: Por outro lado, despesas pessoais, como alimentação, transporte próprio ou vestuário (ternos), não são dedutíveis e podem gerar problemas se incluídas.

Como funciona o preenchimento e o pagamento?

Desde 2021, o sistema do Carnê-Leão é totalmente online, acessado via Portal e-CAC da Receita Federal. Na prática, o processo segue este fluxo:

Escrituração: Você lança mensalmente suas entradas (honorários) e saídas (despesas dedutíveis).

Cálculo Automático: O sistema aplica a tabela progressiva sobre o saldo e gera o valor do imposto.

Emissão do DARF: O imposto deve ser pago através do DARF (Código 0190).

Prazo: O pagamento deve ser feito até o último dia útil do mês subsequente ao do recebimento do rendimento. (Exemplo: Honorários recebidos em março devem ter o imposto pago até o último dia útil de abril).

Uma novidade prática: a DIRPF 2026 pode ser acessada na versão pré-preenchida via conta gov.br. Para quem usa o Carnê-Leão Web, os lançamentos mensais são importados automaticamente, reduzindo o risco de erros e omissões.

A falta de recolhimento do Carnê-Leão sujeita o advogado a uma multa isolada de 50% sobre o valor do imposto devido, além de juros Selic, mesmo que você declare tudo corretamente na declaração anual. Vale ressaltar que, se o contribuinte regularizar o atraso de forma espontânea antes de entregar a declaração anual, aplica-se apenas a multa moratória de 0,33% ao dia (limitada a 20%), e não a multa isolada de 50%.

Além da multa do Carnê-Leão, a entrega da declaração anual fora do prazo gera multa de 1% ao mês de atraso, com valor mínimo de R$ 165,74 (mesmo que não haja imposto a pagar). Portanto, para evitar surpresas e multas retroativas, a organização mensal é o único caminho seguro!

Pessoa Física vs. Pessoa Jurídica

Afinal, até quando vale a pena continuar na Pessoa Física? O “ponto de equilíbrio” costumava aparecer quando o faturamento líquido mensal ultrapassava a faixa de R$ 5.000,00 a R$ 6.000,00.

Como resultado, a carga tributária na PF (chegando a 27,5%) torna-se muito superior às opções disponíveis para empresas, como o Simples Nacional, onde a tributação pode começar em 4,5% para Sociedades Unipessoais (dependendo do faturamento e do Anexo).

Importante: com a Lei 15.270/2025, vigente desde janeiro de 2026, quem recebe até R$ 5.000,00/mês está isento de IR na PF, o que desloca esse ponto de equilíbrio para cima. Por isso, a análise deve ser feita individualmente com um contador especializado. Vale lembrar também que, no Anexo IV do Simples Nacional, o INSS patronal não está incluso no DAS e deve ser recolhido separadamente.

Erro comum dos Advogados no IR: Honorários Acumulados (RRA)

Um erro comum acontece quando o advogado recebe honorários referentes a vários meses de uma única vez, como em causas trabalhistas ou previdenciárias. Isso porque, se você declarar esse montante como um rendimento comum do mês, a alíquota de 27,5% incidirá sobre o valor total, gerando um imposto injusto.

Felizmente, para essas situações existe o RRA (Rendimentos Recebidos Acumuladamente). Dessa maneira, o cálculo é feito com base no número de meses a que aquele valor se refere, aplicando uma tabela progressiva exclusiva.

Tenha um apoio especializado para seu escritório

Em resumo, vimos que a declaração do imposto de renda para advogados envolve detalhes que vão muito além de uma simples declaração anual. Lidar com o Carnê-Leão, o cálculo de RRA e a análise constante entre Pessoa Física e Jurídica exige tempo e um conhecimento técnico que pode desviar o seu foco do que realmente importa: a defesa dos seus clientes e a rentabilidade do seu escritório.

Tentar gerenciar tudo isso sozinho não apenas aumenta o risco de cair na malha fina, mas também pode fazer com que você pague mais impostos do que o necessário por pura falta de planejamento.

É por isso que contar com uma contabilidade especializada no setor jurídico é um passo estratégico. Uma assessoria como a Contplan Contabilidade entende as particularidades do dia a dia do advogado e sabe exatamente onde buscar as melhores oportunidades de economia tributária, garantindo que você esteja sempre em conformidade com o Fisco sem dores de cabeça.

Se você quer aprofundar seu conhecimento e ter um guia prático para consultar sempre que precisar, não deixe de baixar nosso material completo: Guia de IR para Advogados.

A malha fina da Receita Federal é o processo de retenção da declaração de Imposto de Renda (DIRPF ou DIRPJ) para verificação de inconsistências nos dados informados. Para advogados e escritórios de advocacia, as causas mais comuns de retenção incluem a omissão de rendimentos recebidos de clientes, o cruzamento de dados bancários e a confusão patrimonial.

Gerenciar um escritório de advocacia de sucesso vai muito além do domínio das leis. A saúde financeira e a conformidade tributária são cruciais para a sustentabilidade do seu negócio. Um dos maiores temores de qualquer profissional liberal é cair na malha fina da Receita Federal. Mas o que é exatamente a malha fina e como advogados e escritórios de advocacia podem se proteger?

A malha fina é um processo de fiscalização da Receita Federal que analisa sobretudo as declarações de Imposto de Renda de pessoas físicas e jurídicas em busca de inconsistências e possíveis irregularidades. Com o avanço da tecnologia, a Receita Federal tem aprimorado seus métodos de cruzamento de dados, tornando assim, a malha fina cada vez mais eficiente na identificação de sonegação fiscal.

Por que advogados devem ter atenção redobrada?

O universo jurídico possui suas particularidades, e a gestão tributária de advogados e escritórios de advocacia exige ética, transparência e atenção redobrada. Além disso, a Receita Federal tem intensificado a fiscalização sobre empresas que apresentam indícios de confusão patrimonial, como a mistura de recursos entre a pessoa jurídica e seus sócios, a utilização de bens da empresa para fins pessoais e o pagamento de despesas pessoais pela empresa.

O Princípio da Entidade e a Malha Fina

Um dos pilares para evitar problemas com a malha fina é o Princípio da Entidade. Esse princípio contábil estabelece a separação entre o patrimônio pessoal dos sócios e o patrimônio do escritório. Ou seja, misturar as finanças pessoais com as do escritório é um erro grave que pode levar à “confusão patrimonial”.

Se quiser ter um conhecimento mais aprofundado do assunto, baixe o ebook da Pejota Contabilidade para Advogados e aprenda com os especialistas as melhores estratégias para evitar a malha fina.

Consequências da Confusão Patrimonial

Para o escritório: dificuldade em avaliar a saúde financeira, problemas com credores, dificuldade em obter crédito e problemas com a Receita Federal.

Para os sócios: risco de perder bens pessoais, dificuldade em comprovar a origem dos recursos, responsabilidade por dívidas do escritório e problemas em casos de divórcio ou falecimento.

Como evitar a Malha Fina?

Mantenha contas bancárias separadas: o escritório deve ter sua própria conta, distinta das contas pessoais dos sócios.

Registre todas as transações: todas as movimentações financeiras devem ser devidamente registradas.

Elaborar demonstrativos contábeis: balanços patrimoniais e demonstrações de resultados são essenciais para acompanhar a saúde financeira do escritório.

Não utilize bens do escritório para fins pessoais: os bens do escritório devem ser usados exclusivamente para as atividades do negócio.

Consulte uma contabilidade especializada: um contador especializado em escritórios de advocacia pode auxiliar na organização das finanças e orientar sobre as melhores práticas tributárias.

Sonegação Fiscal: o que você precisa saber

Sonegação fiscal é a prática de ocultar ou omitir informações para reduzir o pagamento de impostos ou evitar o pagamento por completo. É um crime que prejudica o Estado, a sociedade e a concorrência leal.

Formas de Sonegação Fiscal

A sonegação fiscal, infelizmente, pode se manifestar de diversas maneiras, prejudicando a arrecadação de impostos e a concorrência leal. Uma das formas mais comuns, por exemplo, é a omissão de receitas. Ou seja, contribuintes deixam de declarar serviços prestados, vendas realizadas ou outras fontes de renda, com o objetivo de reduzir o imposto devido.

Além disso, outra prática ilegal é a superavaliação de despesas. Nesse caso, declaram-se gastos inexistentes ou em valores superiores aos reais, buscando, dessa forma, abater indevidamente o valor dos impostos a pagar.

A falsificação de documentos também figura entre as artimanhas da sonegação. Isso envolve a apresentação de notas fiscais, recibos ou outros comprovantes adulterados ou falsos, com o intuito de comprovar despesas inexistentes ou reduzir o montante dos impostos devidos.

Em alguns casos, a sonegação pode envolver práticas ainda mais ilícitas, como o suborno de fiscais. Nessa situação, contribuintes oferecem propina a agentes fiscais para que estes ignorem irregularidades ou manipulem o processo de fiscalização.

Finalmente, a utilização de empresas de fachada é outra forma de sonegação que merece destaque. Aqui, criam-se empresas fictícias para simular operações financeiras e ocultar a verdadeira movimentação de recursos, dificultando o rastreamento e a tributação dos valores envolvidos.

Como a Receita Federal combate a sonegação?

Para combater a sonegação fiscal, a Receita Federal se vale de um conjunto diversificado de estratégias. A fiscalização e as auditorias são procedimentos padrão para verificar a regularidade das informações contábeis e fiscais dos escritórios de advocacia.

Além disso, a Receita realiza o cruzamento de dados, comparando informações declaradas pelos contribuintes com dados de outras fontes, como instituições financeiras e outras empresas.

Por vezes, a inteligência artificial também desempenha um papel crescente, auxiliando na identificação de padrões e indícios de sonegação em grandes volumes de dados. Do mesmo modo, denúncias de irregularidades são investigadas, e operações especiais são conduzidas para desmantelar esquemas de sonegação mais elaborados.

Consequências da Sonegação Fiscal

As consequências da sonegação fiscal podem ser severas:

Multas elevadas.

Processo criminal.

Restrições cadastrais (Cadin).

Prejuízo à reputação.

O Planejamento Tributário é a Alternativa Inteligente

A resposta para evitar a sonegação é se planejar! O planejamento tributário lícito é uma ferramenta poderosa que permite reduzir a carga tributária de forma legal e ética. Logo, com o planejamento tributário, é possível escolher o regime tributário mais adequado, utilizar benefícios fiscais, aproveitar créditos tributários e otimizar a folha de pagamento, entre outras estratégias.

Benefícios do Planejamento Tributário Lícito:

Redução da carga tributária.

Aumento da competitividade.

Melhoria da saúde financeira.

Planejamento financeiro de longo prazo.

Prevenção de problemas com a Receita Federal.

A Realidade da Malha Fina e a Necessidade de Proteção para Advogados

A malha fina da Receita Federal é uma preocupação constante para profissionais de todas as áreas, e os advogados não são exceção. A complexidade das leis tributárias e a necessidade de uma gestão financeira rigorosa tornam a prevenção de erros e inconsistências um desafio crucial.

Nesse cenário, a Pejota Contabilidade para Advogados se destaca como uma aliada fundamental para a proteção do seu escritório. Com expertise em contabilidade para o setor jurídico, a Pejota oferece:

Conhecimento Profundo das Normas Tributárias: a Pejota está sempre atualizada com as últimas mudanças na legislação, garantindo que seu escritório esteja em conformidade com todas as obrigações fiscais.

Planejamento Tributário Estratégico: a Pejota ajuda a identificar oportunidades de economia tributária, sempre dentro da legalidade, para otimizar os resultados do seu escritório.

Atenção aos Detalhes: a equipe da Pejota é meticulosa na análise de documentos e na elaboração de declarações, minimizando o risco de erros que podem levar à malha fina.

A malha fina é uma realidade que exige atenção dos advogados e escritórios de advocacia. Ao seguir as melhores práticas de gestão financeira, como o Princípio da Entidade, e investir em um planejamento tributário lícito, é possível proteger seu escritório, evitar problemas com a Receita Federal e garantir o sucesso a longo prazo.

![Guia Completo sobre o Imposto de Renda para Advogados [2026]](https://sandbox-wordpress.juscash.com.br/wp-content/uploads/2026/03/baixe-guia-de-imposto-de-renda-para-advogados.png)

![Como declarar honorários no Imposto de Renda? [2026]](https://sandbox-wordpress.juscash.com.br/wp-content/uploads/2022/05/declarar-honorarios-no-imposto-de-renda.webp)