Você provavelmente já orientou clientes sobre os riscos de não planejar o futuro financeiro. Mas quando foi a última vez que olhou para a sua própria aposentadoria?

Primeiramente, para o advogado autônomo, esse planejamento tem regras específicas que vão muito além do senso comum. Além disso, ignorá-las pode custar caro, tanto em multas quanto em uma aposentadoria abaixo do esperado.

Assim, neste guia, você vai entender como funciona a contribuição obrigatória ao INSS, quais são as alternativas complementares para construir uma reserva sólida, e como a previdência privada pode ser a melhor aliada para garantir qualidade de vida no longo prazo.

O Advogado Autônomo é obrigado a contribuir com o INSS?

Sim. O advogado que exerce atividade remunerada de forma autônoma é classificado como contribuinte individual obrigatório do INSS. Ou seja, não se trata de uma opção, mas de uma exigência legal.

A simples inscrição na OAB não garante acesso aos benefícios previdenciários. Dessa forma, para estar regularmente amparado pelo Instituto Nacional do Seguro Social, é necessário recolher a contribuição mensalmente.

Quem deixa de contribuir fica inadimplente, sujeito a juros, multa e correção monetária. Além disso, o período sem contribuição não conta para fins de carência, o que pode atrasar significativamente a aposentadoria.

Como Funciona a Contribuição ao INSS para Advogados Autônomos

Existem três situações distintas que determinam a modalidade e a alíquota de contribuição:

1. Prestação de serviços para pessoas físicas

O advogado é enquadrado como contribuinte individual. Conforme o artigo 21 da Lei nº 8.212/1991, a alíquota é de 20% sobre o salário de contribuição. A responsabilidade pelo recolhimento é do próprio profissional, via Guia da Previdência Social (GPS), com vencimento no dia 15 do mês seguinte ao recebimento da remuneração.

2. Prestação de serviços para pessoas jurídicas

A alíquota cai para 11% e a responsabilidade pelo recolhimento passa a ser da empresa contratante. Caso ela não recolha, o advogado não é prejudicado perante o INSS.

3. Honorários advocatícios (contratuais, sucumbenciais e dativos)

Os honorários advocatícios decorrentes de ação judicial, incluindo os de advocacia dativa, também estão sujeitos à contribuição previdenciária.

Passo a Passo: Como Gerar a GPS como Advogado Autônomo

- Acesse o site da Previdência Social (gov.br/previdencia)

- Escolha a opção Contribuinte Individual

- Informe o número do NIT/PIS/PASEP e o código captcha

- Confirme seus dados

- Preencha a Competência (mês de referência anterior)

- Informe o Salário de Contribuição (soma de todas as rendas do mês)

- Selecione o Código de Pagamento disponível na tabela do INSS

- Gere e imprima a GPS

Quais benefícios o INSS garante ao advogado?

Contribuir regularmente dá acesso a um conjunto relevante de proteções:

- Aposentadoria por tempo de contribuição, idade, deficiência ou invalidez permanente

- Auxílio por incapacidade temporária (auxílio-doença)

- Pensão por morte para dependentes

- Auxílio-acidente

- Salário-maternidade

- Reabilitação profissional

Assim, para quem trabalha de forma autônoma (sem rede de segurança empregatícia) esses benefícios representam uma proteção financeira essencial.

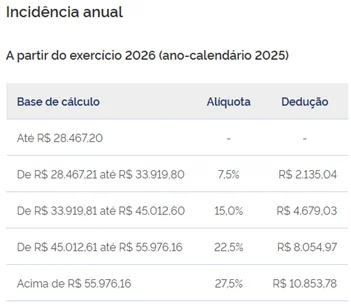

Ademais, aqui está um dado que costuma surpreender: o teto do INSS em 2026 é de R$ 8.475,55. Para advogados com faturamento acima desse valor, a previdência pública, por maior que seja a contribuição, não consegue manter o padrão de vida na aposentadoria.

Portanto, isso explica por que os especialistas em planejamento financeiro recomendam sempre combinar a previdência pública com alternativas complementares.

Previdência Privada para Advogados Autônomos: vale a pena?

A previdência privada, também conhecida como Regime de Previdência Complementar, não está vinculada ao INSS. Funciona como um fundo de investimento com regras específicas, desenhado para construir uma reserva financeira no longo prazo.

Para o advogado autônomo, ela oferece vantagens que a previdência pública não consegue entregar, como a autonomia sobre o valor investido, flexibilidade no resgate e, dependendo do plano escolhido, benefícios fiscais significativos.

PGBL ou VGBL: Qual escolher?

Essa é a dúvida mais comum de quem começa a pesquisar previdência privada. A resposta depende do modelo de declaração do Imposto de Renda.

PGBL (Plano Gerador de Benefício Livre)

Permite deduzir até 12% da renda bruta tributável na declaração do IR. Assim, a tributação, no momento do resgate, incide sobre o valor total (aportes + rendimentos). Indicado para quem faz a declaração completa do IR, situação comum entre advogados com gastos dedutíveis relevantes.

VGBL (Vida Gerador de Benefício Livre)

Por outro lado, VGBL não permite dedução na declaração do IR, mas a tributação no resgate incide apenas sobre os rendimentos, e não sobre o capital aplicado. Ou seja, indicado para quem faz a declaração simplificada ou já ultrapassou o limite de 12% dedutível.

Dica prática: Advogados que já deduzem despesas com escritório, cursos, softwares e material profissional tendem a se beneficiar mais do PGBL.

Benefícios Exclusivos da Previdência Privada

Ausência de come-cotas

Diferente de outros fundos de investimento, a previdência privada não sofre tributação semestral automática (o chamado “come-cotas”). Isso significa que o capital fica rendendo sem interferência periódica.

Sucessão patrimonial simplificada

Em caso de falecimento do titular, os herdeiros indicados têm acesso ao saldo sem precisar passar por inventário ou autorização judicial. Ou seja, é um diferencial relevante para advogados que desejam proteger a família sem burocracia.

Portabilidade

É possível migrar entre planos ou administradoras sem precisar resgatar o valor e sem incidência de IR no momento da transferência.

Flexibilidade no resgate

O investidor pode optar por resgatar o valor integral ao final do período, fazer resgates parciais ou converter em uma renda mensal vitalícia. Assim, funcionando como uma aposentadoria complementar.

Outras alternativas de Investimento para a Aposentadoria

A previdência privada é uma excelente ferramenta, mas não precisa ser a única. Afinal, existem outras estratégias que podem compor um portfólio robusto para a aposentadoria do advogado autônomo.

Renda Fixa: Estabilidade e Previsibilidade

Opções como o Tesouro IPCA+ são voltadas para o longo prazo e garantem rendimentos acima da inflação. É possível simular o valor a ser resgatado em 2035 ou 2045 e montar uma estratégia consistente. O ponto de atenção é a disciplina: ao resgatar, o valor vem de uma vez, o que exige controle para distribuí-lo ao longo do tempo.

Renda Variável: Crescimento no Longo Prazo

Além disso, ações e fundos imobiliários que pagam dividendos mensais podem complementar a estratégia previdenciária. Apesar da volatilidade no curto prazo, historicamente a renda variável supera outras classes de ativos em horizontes superiores a 10 anos, justamente o perfil de investimento adequado para a aposentadoria.

Ainda assim, um dos principais desafios do advogado autônomo é a irregularidade do fluxo de caixa. Honorários que demoram meses para serem recebidos dificultam aportes consistentes nos planos de previdência, o que impacta diretamente os rendimentos no longo prazo.

Nesses momentos, conhecer as opções de crédito para advogado disponíveis no mercado pode ajudar a manter as finanças do escritório equilibradas sem comprometer a disciplina de investimento.

Por fim, uma alternativa que cresce entre os profissionais do Direito é a antecipação de honorários advocatícios para manter a regularidade dos aportes sem depender do prazo de recebimento dos processos. Com o dinheiro em mãos antes do previsto, fica mais fácil manter a disciplina de investimento mês a mês.

Perguntas Frequentes sobre Aposentadoria do Advogado Autônomo

Sim. O advogado autônomo com atividade remunerada é contribuinte individual obrigatório. A alíquota padrão é de 20% sobre o salário de contribuição quando os serviços são prestados a pessoas físicas.

A previdência social é um seguro público administrado pelo INSS, com teto de benefício fixo. A previdência privada é um investimento complementar, sem vínculo com o INSS, que permite construir uma reserva proporcional aos aportes realizados.

O PGBL é mais vantajoso para quem faz a declaração completa do IR e tem renda tributável relevante. O benefício fiscal da dedução de 12% compensa a tributação sobre o total no resgate.

Sim, e essa é justamente a estratégia recomendada. O INSS garante a proteção básica (auxílio-doença, pensão por morte, aposentadoria pública), enquanto a previdência privada constrói uma reserva complementar para manter o padrão de vida.

Planejamento Previdenciário é parte da advocacia responsável

O advogado autônomo que orienta clientes sobre planejamento sucessório, tributário e financeiro não pode negligenciar a própria aposentadoria. A contribuição ao INSS é obrigatória e garante uma rede de proteção importante, mas raramente é suficiente para manter o padrão de vida desejado.

A combinação entre previdência pública e previdência privada, complementada por investimentos em renda fixa e variável, forma a base de um planejamento previdenciário sólido. Assim, o segredo está em começar cedo, manter aportes regulares e escolher os produtos certos para o seu perfil.

![Guia Completo sobre o Imposto de Renda para Advogados [2026]](https://sandbox-wordpress.juscash.com.br/wp-content/uploads/2026/03/baixe-guia-de-imposto-de-renda-para-advogados.png)

![Como declarar honorários no Imposto de Renda? [2026]](https://sandbox-wordpress.juscash.com.br/wp-content/uploads/2022/05/declarar-honorarios-no-imposto-de-renda.webp)