Você sabe quanto está deixando de economizar por desconhecer o melhor regime tributário para sua realidade? A diferença entre pagar 27,5% como pessoa física e 4,5% como pessoa jurídica pode representar uma virada financeira na sua carreira.

A tributação do advogado autônomo envolve impostos que variam conforme a forma de atuação (pessoa física ou pessoa jurídica) e o regime tributário escolhido. Entender esse tema é uma obrigação legal para qualquer um, mas também é uma das decisões mais estratégicas que um advogado pode tomar para garantir a saúde financeira do seu escritório.

Por isso, neste artigo, você vai encontrar todos os tributos que incidem sobre a atividade advocatícia, as alíquotas atualizadas, um comparativo direto entre os regimes e dicas práticas para fazer seu planejamento tributário.

O que é tributação do advogado autônomo e quem está sujeito a ela?

Primeiramente, chamamos de advogado autônomo o profissional que exerce a advocacia como pessoa física, por conta própria, ou seja, sem vínculo empregatício. Isso inclui advogados que atuam individualmente, sócios de bancas, associados e colaboradores de sociedades de advogados. Sendo assim, todos recolhem tributos na modalidade de contribuinte individual.

Os regimes tributários são a forma pela qual o Estado organiza o recolhimento de impostos e contribuições. Cada modalidade tem regras diferentes de cálculo, alíquotas e obrigações acessórias. A escolha incorreta pode significar pagar muito mais impostos do que o necessário.

Por fim, “Tributo” é o nome genérico dado a qualquer pagamento que os cidadãos são obrigados por lei a fazer ao Estado. Isso engloba impostos, taxas e contribuições, e, na advocacia, esses valores podem ser significativamente reduzidos com o planejamento adequado.

Quais impostos o advogado autônomo paga como Pessoa Física?

Em suma, o advogado que atua como pessoa física, utilizando apenas o CPF para receber seus honorários, está sujeito ao recolhimento de três tributos principais:

- Imposto de Renda Pessoa Física (IRPF)

- Contribuição previdenciária ao INSS como contribuinte individual

- Imposto Sobre Serviços de Qualquer Natureza (ISSQN/ISS)

Entenda cada um deles:

Imposto de Renda Pessoa Física (IRPF)

O IRPF incide sobre os rendimentos tributáveis do advogado autônomo com alíquotas progressivas entre 0% e 27,5%. Nos nossos conteúdos sobre imposto de renda para advogados, você pode entender melhor sobre esse assunto. O recolhimento mensal é feito por meio do Carnê-Leão, programa disponibilizado gratuitamente pela Receita Federal.

INSS — Contribuição Previdenciária

O advogado autônomo contribui para a Previdência Social como contribuinte individual. A simples inscrição na OAB não garante acesso aos benefícios previdenciários. Por isso, é necessário recolher o INSS com regularidade.

Existem duas alíquotas possíveis:

- 11% — garante apenas aposentadoria por idade

- 20% — garante todos os benefícios previdenciários, incluindo aposentadoria por tempo de contribuição, auxílio-doença, salário-maternidade e pensão por morte

A escolha entre as duas alíquotas deve considerar o histórico contributivo e os objetivos de longo prazo do profissional. Para advogados mais jovens que planejam a aposentadoria por tempo de contribuição, a alíquota de 20% tende a ser mais vantajosa.

ISS — Imposto Sobre Serviços

Além disso, o ISSQN é um tributo municipal que incide sobre a prestação de serviços advocatícios. O advogado autônomo, sócio, associado ou colaborador de uma sociedade de advogados recolhe o ISS na modalidade de profissional autônomo, pois a sociedade de advogados, por si só, não é contribuinte desse imposto.

A alíquota varia entre 2% e 5%, conforme o município onde o profissional presta o serviço. É importante verificar a legislação tributária local, pois cada prefeitura tem competência para fixar sua alíquota dentro desse intervalo.

Advogado Pessoa Física ou Pessoa Jurídica: qual compensa mais?

Esta é a pergunta que mais impacta o bolso do advogado. A resposta depende do nível de faturamento, mas o comparativo a seguir ajuda a entender quando vale a pena migrar para o CNPJ.

Por exemplo, imagine um advogado com renda mensal de R$ 10.000:

Como Pessoa Física:

- IRPF de 27,5% sobre a renda tributável → cerca de R$ 2.478/mês em IR + 20% de INSS sobre o teto (R$ 908,85 em 2024) + ISS.

- Carga total pode ultrapassar 30%.

Como Pessoa Jurídica no Simples Nacional (faturamento de R$ 120 mil/ano):

- Alíquota efetiva de 4,5% a 9% → menos de R$ 1.080/mês em tributos totais.

A diferença pode chegar a mais de R$ 1.400 por mês para um profissional nessa faixa de renda. Ou seja, mais de R$ 16.000 por ano que ficam no seu bolso com a estrutura correta.

É importante ressaltar que a Pessoa Jurídica exige mais obrigações acessórias (contabilidade mensal, declarações fiscais), mas o retorno financeiro geralmente justifica o investimento.

Quais são os regimes de tributação para advogados PJ?

Por outro lado, para tributar como Pessoa Jurídica, o advogado autônomo pode abrir uma Sociedade Unipessoal de Advocacia (SUA), empresa formada por um único advogado, registrada junto à OAB. A SUA permite escolher entre três regimes tributários:

Simples Nacional

Primeiramente, o Simples Nacional é voltado para empresas de pequeno porte com faturamento de até R$ 4,8 milhões/ano. É o regime mais popular entre advogados que estão estruturando seu negócio.

A advocacia se enquadra no Anexo IV do Simples Nacional, com alíquotas que começam em 4,5% e chegam a 33%, conforme o faturamento acumulado em 12 meses. Saiba mais baixando o nosso Guia de IR para Advogados que possui mais informações sobre advocacia como pessoa jurídica.

Lucro Presumido

Todavia, no Lucro Presumido, a Receita Federal presume um percentual do faturamento como lucro, sem exigir a comprovação contábil do resultado real. Para escritórios de advocacia, as alíquotas variam entre 13,33% e 16,33% sobre o faturamento bruto.

Este regime pode ser vantajoso para escritórios com margens altas e poucas despesas dedutíveis. Afinal, o lucro presumido pode ser inferior ao lucro real, gerando economia tributária. Porém, cada tributo (IRPJ, CSLL, PIS, COFINS, ISS) ainda é recolhido de forma individual.

Lucro Real

O Lucro Real é obrigatório para escritórios com faturamento superior a R$ 48 milhões/ano e exige uma escrituração contábil mensal criteriosa. Isto porque os tributos são calculados sobre o lucro efetivamente apurado:

- 1,65% de PIS

- 7,60% de COFINS

- 15% de IRPJ

- 9% de CSLL

- Adicional de 10% sobre o lucro trimestral superior a R$ 60.000

Para escritórios menores, o Lucro Real raramente é a opção mais vantajosa. Mas para aqueles com altos custos operacionais dedutíveis, como tecnologia, pessoal e infraestrutura, pode representar economia em relação ao Lucro Presumido.

Quando vale a pena mudar de regime tributário?

A troca de regime tributário pode ser feita uma vez por ano, no início de cada exercício fiscal, respeitando os prazos divulgados pela Receita Federal que são geralmente até o final de janeiro.

Os principais gatilhos que indicam que é hora de revisar o regime são:

- Aumento expressivo de faturamento, que pode inviabilizar o Simples Nacional ou tornar o Lucro Real mais vantajoso

- Crescimento das despesas dedutíveis, o que favorece o Lucro Real

- Mudança de perfil de clientes, maior participação de PJs pode justificar a abertura da SUA

- Alterações na legislação tributária, mudanças nas tabelas e alíquotas podem alterar o cenário de vantagem

O ideal é fazer o planejamento tributário anualmente com um contador especializado em advocacia. Assim, esse profissional irá mapear receitas, despesas e obrigações acessórias para indicar o regime mais vantajoso e garantir que o escritório esteja em conformidade fiscal.

Por fim, quem atua como pessoa física também deve incluir essa análise no processo de declaração do Imposto de Renda, avaliando se a migração para PJ representa uma economia real no próximo exercício.

Perguntas frequentes sobre tributação do advogado autônomo

Advogado autônomo é obrigado a pagar INSS? Sim. O advogado autônomo é enquadrado como contribuinte individual e deve recolher o INSS mensalmente para ter acesso aos benefícios previdenciários. A alíquota é de 11% (apenas aposentadoria por idade) ou 20% (todos os benefícios). Estar inscrito na OAB não substitui o recolhimento previdenciário.

Qual o melhor regime tributário para advogado? Depende do faturamento e do perfil de despesas. Isto é, para faturamentos de até R$ 4,8 milhões/ano, o Simples Nacional costuma ser o mais vantajoso pela simplicidade e pelas alíquotas reduzidas (a partir de 4,5%). Escritórios com altos custos operacionais podem se beneficiar do Lucro Real. A análise precisa ser feita por um contador especializado.

Advogado no Simples Nacional paga qual alíquota? A advocacia se enquadra no Anexo IV do Simples Nacional, com alíquota inicial de 4,5% para faturamento anual de até R$ 180 mil. A alíquota aumenta conforme o faturamento cresce, chegando a 33% para receitas próximas de R$ 4,8 milhões.

Qual a diferença entre ISS de autônomo e ISS de empresa? O advogado autônomo recolhe o ISS na modalidade profissional autônomo, com alíquota fixa em reais definida pelo município. Por outro lado, a Sociedade Unipessoal de Advocacia recolhe o ISS como pessoa jurídica, com alíquota percentual sobre o faturamento (entre 2% e 5%). Na maioria dos municípios, a tributação como autônomo resulta em valores menores para quem está começando.

É possível ser advogado autônomo e sócio de escritório ao mesmo tempo? Sim. Um advogado pode ser sócio de uma sociedade de advogados e ainda receber honorários como autônomo por causas trabalhadas por fora. Nesses casos, há tributação em ambas as fontes. Por isso, o planejamento tributário deve considerar todos os vínculos para evitar inconsistências na declaração do IR.

Controle Financeiro é o primeiro passo

Assim, a tributação do advogado autônomo é um tema que vai muito além do simples cumprimento fiscal. Entender os regimes tributários disponíveis, as alíquotas de IRPF, INSS e ISS, e comparar a atuação como pessoa física versus a abertura de uma Sociedade Unipessoal de Advocacia é o que separa um escritório lucrativo de um que desperdiça receita com impostos desnecessários.

Sobretudo, se você ainda não fez essa análise, o primeiro passo é organizar a sua gestão financeira. Com os números em mãos, fica muito mais fácil trabalhar com um contador especializado para definir o planejamento tributário ideal.

Para isso, baixe gratuitamente a Planilha de Controle Financeiro para Escritórios de Advocacia da JusCash e tenha em mãos os dados que o seu contador precisa para definir o melhor regime tributário para você.

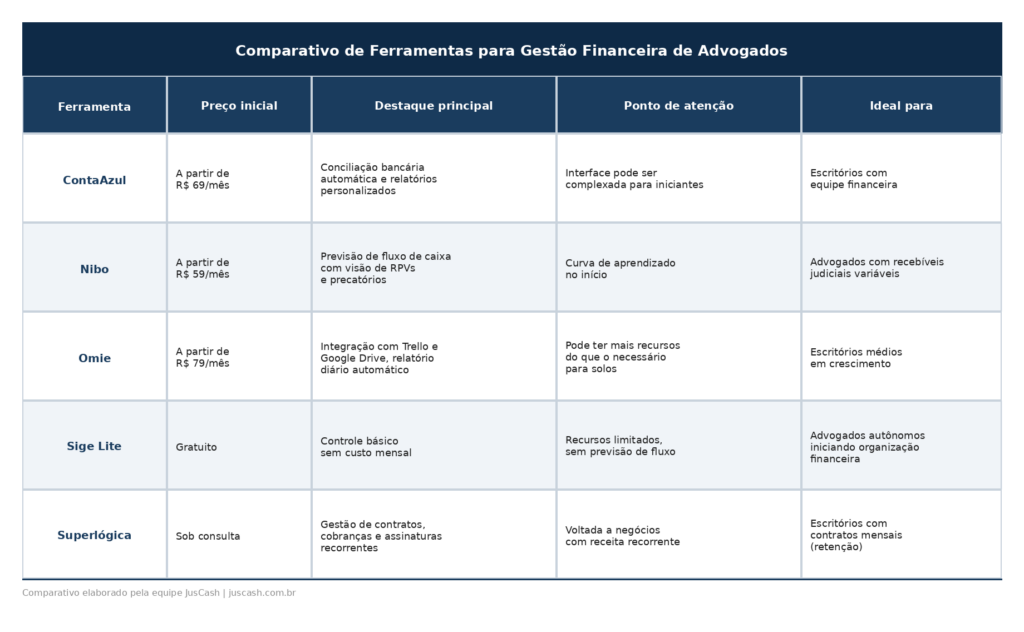

![6 Ferramentas para Gestão Financeira de Advogados [2026]](https://sandbox-wordpress.juscash.com.br/wp-content/uploads/2023/08/ferramentas-gestao-financeira-advogados.jpg)